در بخش قبل صادرات، مزایای صادرات، معایب صادرات و مشکلات صادرات و همچنین عوامل مؤثر بر انتخاب انواع روش های صادراتی و انواع روش های صادرات غیر مستقیم شامل واسطه های محلی به نیابت از تولیدکننده برای فروش کالای وی، واسطه هایی که برای مشتریان خارجی خود خرید می کنند و همچنین صادرکنندگانی که برای خود خرید و فروش می کنند، پرداخته شد. در این بخش به بررسی روش صادرات مستقیم پرداخته می شود.

روش های ورود به بازارهای بین المللی, صادرات, واردات, تراز تجاری, کانال های صادراتی, جهانی شدن, اتحاد استراتژیک, سرمایه گذاری مستقیم خارجی, همکاری مشترک, بازار خارجی, صادرات مستقیم, صادرات غیر مستقیم

در روش صادرات مستقیم، شرکت بدون حضور واسطه و بصورت مستقیم کالای خود را به مشتریان ارائه می نماید. در واقع تفاوت بین صادرات مستقیم و غیرمستقیم در این است که در صادرات مستقیم تولیدکننده به جای تفویض به دیگران، وظیفه صادرات را خود برعهده می گیرد. از این رو وظیفه برقراری ارتباطات، پژوهش ها، توزیع و دریافت مدارک، قیمت گذاری و … بر عهده بخش صادرات و یا مدیر صادرات شرکت است. نکته دیگر آنکه در روش صادرات مستقیم، بسته به حجم و ارزش فروش خارجی، شرکت می تواند اقدامات صادراتی خود را از طریق یک فرد تا یک واحد بزرگ صادرات با افراد متخصص به انجام برساند.

از جمله مزایای صادرات مستقیم می توان به موارد زیر اشاره نمود:

۱- فروش و سود بیشتر: بیتردید درصورتی که شرکت بتواند بصورت مستقیم محصولات خود را به بازار خارجی ارائه دهد، می تواند علاوه بر حجم بیشتر فروش (به دلیل آشنایی بالاتر با نیازهای مشتریان خارجی و سطح دسترسی بالاتری که برای محصولات خود ایجاد میکند) هزینه های واسطه ها را نیز صرفه جویی نموده و با قیمت گذاری بهتر در بازار بین الملل و فروش بیشتر، سود بالاتری را به دست آورد.

۲– کنترل بیشتر: در صورتی که شرکت از روش صادرات مستقیم برای ورود به بازار خارجی استفاده نماید، می تواند بر فرایند فروش کالا از مرحله سفارش گیری/ ارسال کالا تا رسیدن به دست مشتری و خدمات پس از فروش کنترل داشته باشد. این کنترل نقش مهمی در مدیریت برند شرکت و جلوگیری از ورود صدمات مخرب بر پیکره آن به دلیل نقص در هر یک از مراحل فروش، دارد. این کنترل در مورد حقوق دیگر شرکت همچون حق نشر، حق اختراع و … نیز مصداق دارد.

۳- اطلاعات بازار بیشتر و ایجاد تجربه و تخصص بالاتر: این اطلاعات نه تنها به تحولات محیط رقابتی کسب و کار بلکه به دامنه ای از تحولات قانونی، اجتماعی، سیاسی و اقتصادی نیز بسط پیدا می کند و در واقع شرکتی که بصورت مستقیم به بازار خارجی کالا صادر می کند، بهتر از شرکت هایی که از روشهای صادرات غیرمستقیم استفاده می کنند می تواند تحولات را در زمان مناسب درک کند. این اطلاعات بیشتر علاوه بر ایجاد تجربه بالاتر جهت تعیین نوع بازار انتخابی، مقیاس ورود به بازار و زمان ورود، به شرکت کمک می کند تا این تجربه را بصورت یک خدمت صادراتی به مشتریان صادرکننده خود بفروشد و از این طریق نیز برای خود کسب درآمد نماید.

۴- ایجاد ارتباط نزدیکتر با خریداران و بازارهای خارجی: صادرات مستقیم به شرکت کمک می کند تا بدون واسطه، ارتباطی تنگاتنگ و نزدیک با مشتریان خارجی خود پیدا کند و علاوه بر آنکه شرکت مشتریان خود و نیازهای آنها را دقیقتر می شناسد و از آنها بازخورد می گیرد، مشتریان نیز می توانند شرکت تولیدکننده اصلی را بهتر بشناسند. سیفرت و فورد (۱۹۸۹) در این ارتباط معتقدند در صورتی که مشتریان خارجی شرکت از نظر جغرافیایی متمرکز و متجانس باشند، عادت های خرید نسبتاً مشابهی داشته باشند و از نظر تعداد، مدیریت پذیر باشند، صادرات مستقیم می تواند به شرکت کمک کند تا با اینگونه مشتریان ارتباطی نزدیک داشته باشد، نیازهای آنها را سریعتر از هر روش دیگری درک کند و مورد توجه قرار دهد.

از معایب صادرات مستقیم نیز می توان به موارد زیر اشاره نمود:

۱- هزینه بالاتر: این هزینه بیشتر از بعد منابع انسانی موردنیاز، منابع مالی موردنیاز، تأسیس شعب فروش و … مطرح است. در واقع در صورتی که شرکت از روشهای ورود مستقیم به بازار بین الملل استفاده کند، باید تعداد منابع انسانی متخصص موردنیاز در واحد مدیریت صادرات خود را افزایش دهد، برای دستیابی به بازار هدف، شعب فروش تازهای تأسیس کند که در این صورت مسائل مالی جهت خرید یا اجاره و منابع انسانی فعال در آن نیز خود عاملی هزینه زاست. هزینه های حمل و نقل، بیمه، تعرفه های گمرکی و ترخیص کالا نیز جزئی دیگر از این هزینه ها است.

۲- مسئولیت کانال توزیع و سیستم حمل و نقل: در صورت انتخاب روش ورود صادرات مستقیم، شرکت باید مسئولیت انجام امور مربوط به حمل و نقل را نیز بر عهده داشته باشد که این مسئله شرکت را متعهد به ایجاد سازوکارهایی جهت مدیریت بر فرایند حمل و نقل و بیمه محصولات تا محل موردنیاز مشتری (بسته به آنکه در چه رده از اصطلاحات بازرگانی بین الملل[۲] با مشتری خود به توافق برسد) می سازد.

۳- مسئولیت در قبال خدمات رسانی سریعتر: این روش از ورود به بازار بین الملل به ویژه زمانی که محصولات شرکت از جمله محصولات با فناوری بالا باشند، شرکت را ملزم به ارائه خدمات تخصصی و فنی پس از فروش، اعزام کارشناس فنی و … به محل مشتری می نماید که هماهنگی این مسئله نیز چالشی مضاعف برای شرکت ایجاد خواهد کرد.

۴- مشکلات گمرکی: یکی از معایب روش صادرات مستقیم مشکلاتی است که شرکت در صورت انتخاب این روش ورود احتمالاً از نظر گمرکی و ترخیص کالا با آن مواجه می شود. گاه این مشکلات تا حدی زیاد است که شرکت نمی تواند به دلیل وضع قوانین محدودکننده وارداتی (منع خرید مستقیم از کشورهای خارجی خاص در شرایط تحریم) کالای خود را بصورت مستقیم به کشور میزبان صادر کند و در نتیجه هزینه های زیادی به شرکت صادرکننده برای صادرات به آن کشور خاص تحمیل خواهد کرد.

یکی از مهم ترین مباحث در بحث روش صادرات مستقیم، کاربرد تجارت الکترونیک و نقشی است که این ابزار مهم در توسعه صادرات مستقیم شرکت ها ایفا می کند؛ مفهومی که در دستور کار بسیاری از شرکت های موفق دنیا همچون آمازون و ای بِی بکار گرفته شده و توانسته است نقش قابل ملاحظه ای در فروش میلیون ها محصول به مشتریان در سراسر جهان داشته باشد.

در تشریح نقش تجارت الکترونیک و ابزار اینترنت، هاشمی (۱۳۸۹) معتقد است استفاده مؤثر از تجارت الکترونیک راهی کم هزینه جهت ورود به بازارهای جهانی است. تئو و تن (۱۹۹۸) نیز معتقدند که برای صادرکنندگانی که فاقد منابع انسانی و مالی ضروری برای امر تحقیقات بازاریابی رسمی در فضای بینالمللی هستند، تجارت الکترونیک فرصتی مغتنم جهت به دست آوردن اطلاعات کم هزینه از نیازها، الگوهای خرید، محل و شیوه خرید مشتریان می باشد. جیمز (۲۰۰۲) در مطالعه ای دیگر اثرات تجارت الکترونیک در توسعه صادرات شرکت ها را بررسی کرده و معتقد است استفاده از ابزارهای تجارت الکترونیک همچون اینترنت، از طریق ساده سازی و تسهیل روند تأمین مواد و قطعات موردنیاز شرکت ها از عرضه کنندگان، ارائه فرصت های جدید برای فروش محصولات شرکت، مبادله کم هزینه خدمات در بازارهای خارجی و کاهش دوره زمانی مبادلات، می تواند تأثیر قابل ملاحظه ای در حجم و سرعت صادرات مستقیم شرکت به بازارهای بین المللی داشته باشد.

در تحقیق هاشمی (۱۳۸۹) که یکی از جامع ترین تحقیقات داخلی در این حوزه است، تحلیلی جامع از تأثیرات بکارگیری تجارت الکترونیک در توسعه صادرات شرکت های داخلی، ارائه شده است. این اثرات در سه دسته کلی قرار گرفته اند که در جدول ۱ این عوامل و شاخص های آنها به تفکیک بیان شده اند.

| جدول ۱- اثرات تجارت الکترونیک بر توسعه صادرات | |

| عامل ها | شاخص ها |

| بهبود کارایی فرایند صادراتی | بهبود جمع آوری اطلاعات مربوط به مشتریان و رقبا و … برای استفاده در برنامه ریزی ها و تصمیم گیری های سازمانی در جهت کشف و پاسخگویی به نیازهای حال و آینده مشتریان |

| بهبود فعالیت های مربوط به پردازش سفارشات | |

| اثربخش شدن ترویج و تبلیغ محصولات | |

| سرعت بخشیدن به چرخه فرایند صادرات محصولات شرکت | |

| انعطاف پذیری سریع در مقابل بازار | |

| کوتاه شدن زمان تحویل محصول به مشتریان | |

| ارائه خدمات بهتر و به هنگام به مشتریان | |

| دسترسی تمام وقت مشتریان به شرکت | |

| بهبود توانایی در مشتری گرایی (توانایی در برقراری ارتباطات خصوصی، ارائه قیمت های مختلف به مشتریان مختلف، ارائه خدمات منحصر به فرد به هر یک از مشتریان و …) | |

| افزایش درآمد صادراتی | ایجاد و حفظ روابط بلندمدت و دوسویه با مشتری و در نتیجه ایجاد وفاداری و افزایش فروش و درآمد شرکت |

| کوتاه کردن کانال های بازاریابی (واسطه ها) و حتی حذف آنها و در نتیجه تولید محصولات با قیمت نهایی کمتر و سود بیشتر | |

| تسهیل ورود به بازارهای جدید | |

| شناسایی و دسترسی آسان به کانال های جدید توزیع و فروش | |

| هدف قرار دادن بهتر مشتریان بالقوه در بازارهای موجود | |

| ایجاد یک تصویر جهانی در نتیجه ایجاد اعتماد و اطمینان به شرکت و افزایش فروش و درآمد شرکت | |

| سفارشی سازی محصولات و خدمات و در نتیجه ایجاد مزیت رقابتی و افزایش فروش و درآمد شرکت | |

| کاهش هزینه های صادراتی | صرفه جویی در هزینه های مربوط به بازاریابی و ترویج شرکت |

| کاهش هزینه کاغذبازی | |

| کاهش هزینه ارتباطات شرکت | |

| کاهش هزینه های سفر پرسنل فروش | |

| کاهش هزینه تراکنش های شرکت در فرایند جستجوی خریداران، سفارش ها، پرد اخت ها و ردیابی سفارشات | |

| کاهش هزینه های مربوط به انبارداری | |

| کاهش هزینه نمایندگی های خدمات مشتریان شرکت | |

| کاهش تعداد و هزینه کارکنان صادراتی | |

با توجه به آنچه در این بخش گفته شد، تجارت الکترونیک از طریق افزایش کارایی، درآمدزایی و کاهش هزینه های صادراتی نقش قابلملاحظه ای در توسعه صادرات شرکت ها دارد.

به منظور تکمیل این بخش و تشریح اثراتی که بکارگیری رویکرد بازاریابی الکترونیکی در توسعه صادرات دارد، به یکی دیگر از جامع ترین تحقیقات داخلی در این حوزه پرداخته شده است.

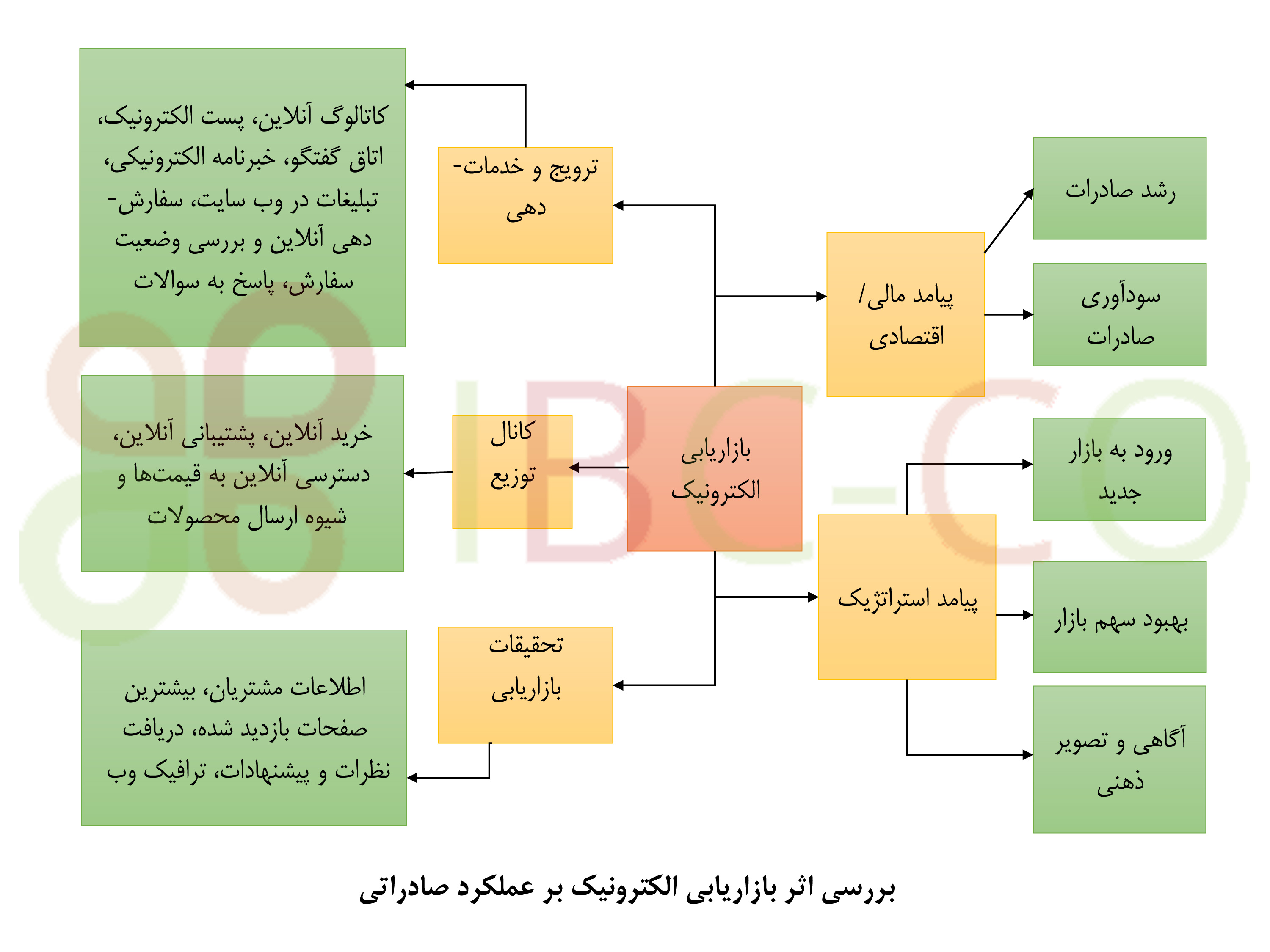

همانگونه که در شکل زیر مشاهده می گردد، بازاریابی الکترونیکی از طریق مزایای مختلفی که در حوزه ترویج و خدمات دهی، کانال توزیع و تحقیقات بازاریابی ایجاد می کند بر عملکرد صادراتی شرکت ها از دو بعد مالی و استراتژیک تأثیر می گذارد.

با توجه به توضیحات ارائه شده در بخش های قبل درباره روش صادرات مستقیم و مزایا و معایب آن، در ادامه به انواع روش هایی که از طریق آن، شرکت ها اقدام به صادرات مستقیم می کنند، اشاره می گردد.

کارگزاران خارجی نمایندگان فروش مستقلی هستند که کالاهای غیررقابتی تأمین کنندگان مختلفی را عرضه می دارند. آنها در کشور خریدار مستقر هستند و معمولاً در قبال دریافت حق العمل فعالیت می کنند. این گونه کارگزاران هزینه های مربوط به خود را دریافت می کنند و هیچ گونه مسئولیّت و ریسکی را نمی پذیرند. کارگزاران به ندرت تحویل را می پذیرند و هرگز بر کالا نام نمی گذارند. آنها دارای این اختیار هستند که در قلمرو خود، تقاضاها و سفارشات خرید را دریافت کنند و در خریدها به شرکت ها توصیه های مفیدی ارائه دهند. در نتیجه قیمت ها در توافق بین صادرکننده و مشتریان خارجی تعیین می گردد و اینگونه کارگزاران خارجی معمولا خدمات پس از فروش و پشتیبانی برای مشتریان را فراهم نمی سازند.

توافق نامه کارگزاری باید به دقت تنظیم شود و در آن به طور مشخص ذکر شود که کارگزار کارمند شرکت صادرکننده نیست. این نکته نیز مهم است که در برخی از کشورها کارگزاران باید به وسیله دولت ها ثبت شوند. با این تفاصیل این روش زمانی مورد استفاده قرار می گیرد که:

بعد از اینکه کارگزار، شرکت صادرکننده را از وجود سفارشی آگاه می سازد، شرکت به طور مستقیم با مشتری وارد مذاکره می شود و قیمت، شرایط حمل و نقل، تحویل، حراج ها، خدمات و تضمین ها در این مذاکرات مشخص می گردد. با توجه به نقش محدود کارگزاران، لزومی ندارد که آنها بسیار تعلیم دیده باشند و یا اینکه از نظر مالی بسیار قوی باشند. اما به هر ترتیب این گونه کارگزاران به دلیل ارتباطات شخصی و نیز اطلاعات وسیع شان ارزشمند هستند و شرکت را در رسیدن به بازارهایی یاری می دهند که در غیر این صورت امکان دسترسی به آنها وجود نخواهد داشت. علیرغم برخی مزایای این روش، معایب استفاده از اینگونه کارگزاران اغلب شامل موارد زیر میگردد:

توزیع کنندگان خارجی تاجرانی مستقل هستند. آنها محصولات را برای فروش وارد می کنند و هزینه های خود را از تفاوت بین قیمت کالاها در کشور خارجی و فروشنده جبران می کنند. توزیع کنندگان خارجی تحویل و نامگذاری کالا را بر عهده می گیرند و با صادرکنندگان و مشتریان قراردادهایی را منعقد می کنند. در این روش از صادرات بین مشتری و صادرکننده ارتباط مستقیمی وجود ندارد و توزیع کننده از نظر قانونی حق ندارد صادرکننده را به توزیع کننده داخلی دیگری ارجاع دهد. توزیع کنندگان در قبال تعهد برای عدم فروش کالاهای رقابتی، دارای حق انحصاری برای توزیع محصولات در قلمرو خود می باشند.

توزیع کنندگان بر خلاف کارگزاران مالکیت محصول را در اختیار می گیرند و خدمات قبل و پس از فروش موردنیاز را فراهم می آورند. آنها کالاها و قطعات یدکی موردنیاز و نیز پرسنل آموزش دیده برای خدمات معمول را در اختیار دارند و مسئول تبلیغات و ترویج کالا هستند. با این همه برخی از مهم ترین معایب استفاده از توزیع کنندگان مستقل به شرح زیر است:

۱- کاهش کنترل بر بازاریابی و قیمت گذاری (ممکن است قیمت تعیین شده توسط توزیع کننده بسیار بالا یا بسیار پایین تعیین گردد که این مسئله می تواند بر حیات موفقیت آمیز برند شرکت صادراتی اثری منفی داشته باشد)

۲- کاهش ارتباط مستقیم با مشتریان و عدم دریافت بازخورد از آنان

۳- از دست دادن فرصت یادگیری دانش کسب و کار بین المللی و توسعه بازار در کشورهای خارجی

۴- قوانین حمایت از طرفین معامله که در برخی کشورها، فسخ رابطه با توزیع کننده را مشکل می سازد.

[۱]. Direct Export

[۲]. International Commercial Terms

[۳]. Overseas Agents

[۴]. Overseas Distributors

ما گروهی از مدیران و متخصصان مدیریت، مهندسی، استراتژی و بازاریابی با تجربه بین المللی هستیم که در پی ارتقای سطح دانش کاربردی مدیریت در پهنه صنعت و تجارت کشوریم. در این راه آماده ارایه خدمات در شاخه های کسب وکار گوناگون و صنایع مختلف هستیم.

آدرس: تهران، دهکده المپیک، دانشگاه علامه طباطبایی، دانشکده مدیریت و حسابداری

شماره تماس: ۰۹۱۹۸۳۶۶۳۶۱

ایمیل: Ibc.consulting2020@gmail.com

استفاده از مطالب با ذکر منبع بلامانع است.